Wykorzystanie paliw alternatywnych

*(Uwaga: dostępna jest nowsza wersja artykułu: Sytuacja na rynku paliw alternatywnych 2016/2017)

Produkcja paliw alternatywnych to wciąż istotna forma zagospodarowania odpadów przemysłowych oraz komunalnych w Polsce. W 2015 roku w procesie R1 wykorzystano 1,13 mln. ton paliw RDF/SRF. Większość, bo 97% spalono w piecach cementowni, natomiast pozostałe 3% zużyła papiernia Stora Enso na mazowszu oraz EuroEco Fuels ze Szczecina. W kolejnych latach część odpadów 19 12 10 trafi zapewne do nowo powstałych spalarni odpadów komunalnych. Jako pierwsza do składania ofert zaprosiła spalarnia w Bydgoszczy, o czym można było przeczytać tutaj.

Szczegółowe dane dotyczące wykorzystania paliw 19 12 10 w roku 2015 przedstawiają się następująco:

| L.p. | Posiadacz odpadów | Proces | Masa [Mg] | Województwo |

| 1 | CEMEX Polska Sp. z o.o., Chełm | R1 | 282358,70 | Lubelskie |

| 2 | GÓRAŻDŻE CEMENT S. A., Górażdże | R1 | 207423,30 | Opolskie |

| 3 | Grupa Ożarów S.A., Karsy | R1 | 203213,80 | Świętokrzyskie |

| 4 | LAFARGE CEMENT S.A., Bielawy | R1 | 129619,50 | Kujawsko-pomorskie |

| 5 | Dyckerhoff Polska Sp. z o.o., Nowiny | R1 | 98437,00 | Świętokrzyskie |

| 6 | Lafarge Cement S.A., Małogoszcz | R1 | 96681,10 | Świętokrzyskie |

| 7 | CEMEX Polska Sp. z o.o., Rudniki | R1 | 51494,20 | Śląskie |

| 8* | Stora Enso, Warszawa | R1 | 24539,90 | Mazowieckie |

| 9 | Grupa OŻARÓW S.A.,Rejowiec | R1 | 17212,10 | Lubelskie |

| 10 | Cementownia ODRA S. A., Opole | R1 | 12740,90 | Opolskie |

| 11 | EuroEco Fuels Poland, Szczecin | R1 | 5967,70 | Zachodniopomorskie |

*dane dla wszystkich województw pochodzą z 2015 roku poza województwem mazowieckim – 2014 rok.

Trudna sytuacja producentów

Coraz większe możliwości recyklingu tworzyw sztucznych wpływają na obniżenie kaloryczności odpadów – zarówno komunalnych jak i przemysłowych. Producenci paliw z roku na rok borykają się z coraz wyższymi wymaganiami jakościowymi dotyczącymi zawartości chloru, rtęci czy siarki w ich produktach. W 2015 roku w Polsce powstało ponad 2 miliony ton 19 12 10. Cementownie ze względu na dużą nadpodaż RDF/SFR domagają się obniżenia cen, a producenci chcąc utrzymać się na rynku zazwyczaj dostosowują się do oczekiwań odbiorców. Mimo problemów branża pozostaje interesująca dla inwestorów i tak w tym roku największy producent paliw – spółka Novago została przejęta przez China Everbright, co odbiło się szerokim echem w całej Europie. Przy okazji zmian właścicielskich należy wspomnieć także o zakupie dwóch zakładów przez grupę FBSerwis, która przejęła dolnośląską ProEko Naturę oraz Amest Kamieńsk w województwie łódzkim.

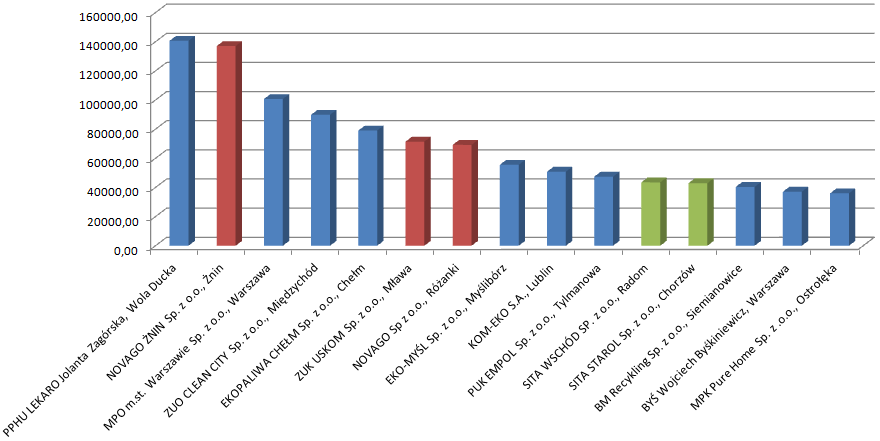

TOP 15 Producentów paliw

| L.p. | Producent paliwa | Masa [Mg] | Województwo |

| 1* | PPHU LEKARO Jolanta Zagórska, Wola Ducka | 140701,50 | Mazowieckie |

| 2 | NOVAGO ŻNIN Sp. z o.o., Żnin | 137091,83 | Kujawsko-pomorskie |

| 3* | MPO m.st. Warszawie Sp. z o.o., Warszawa | 100724,52 | Mazowieckie |

| 4 | ZUO CLEAN CITY Sp. z o.o., Międzychód | 89914,00 | Wielkopolskie |

| 5 | EKOPALIWA CHEŁM Sp. z o.o., Chełm | 79087,73 | Lubelskie |

| 6 | ZUK USKOM Sp. z o.o., Mława | 71454,26 | Mazowieckie |

| 7 | NOVAGO Sp z o.o., Różanki | 69248,35 | Warmińsko-mazurskie |

| 8 | EKO-MYŚL Sp. z o.o., Myślibórz | 55604,83 | Zachodniopomorskie |

| 9 | KOM-EKO S.A., Lublin | 50832,90 | Lubelskie |

| 10 | PUK EMPOL Sp. z o.o., Tylmanowa | 47417,80 | Małopolskie |

| 11* | SITA WSCHÓD SP. z o.o., Radom | 43508,88 | Mazowieckie |

| 12 | SITA STAROL Sp. z o.o., Chorzów | 42984,16 | Śląskie |

| 13 | BM Recykling Sp. z o.o., Siemianowice | 40402,60 | Śląskie |

| 14* | BYŚ Wojciech Byśkiniewicz, Warszawa | 37097,83 | Mazowieckie |

| 15* | MPK Pure Home Sp. z .o.o., Ostrołęka | 35990,00 | Mazowieckie |

*dane z województwa mazowieckiego pochodzą z 2014 roku.

Producenci paliw

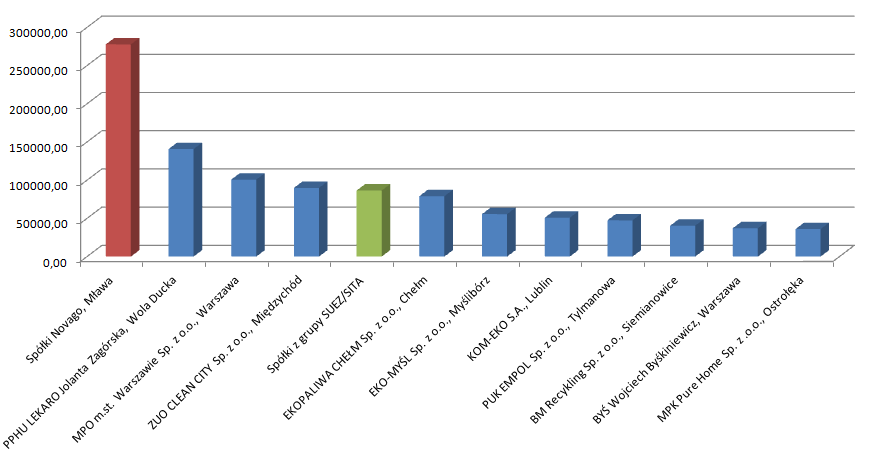

Jako ciekawostkę można uznać fakt, iż w pierwszej dziesiątce zabrakło zagranicznych potentatów takich jak Remondis, Alba, czy Tonsmeier. Zaraz za pierwszą dziesiątką znalazły się spółki z grupy SUEZ/SITA, które po zsumowaniu ich wyników, oraz skumulowaniu ilości paliw ze spółek Novago, „awansują” na 5 miejsce:

Powyższy wykres obrazuje także, iż mimo pierwotnie pierwszego miejsca Lekaro, prym w rzeczywistości wiedzie Novago, które wytwarza niemal 15% całkowitej ilości paliwa alternatywnego w Polsce. Być może tak ogromna przewaga wynika z chęci zwiększenia atrakcyjności spółki przed sprzedażą (dane pochodzą z 2014/2015 roku), ale to tylko domysły, które zostaną pewnie rozwiane w przyszłym roku po publikacji nowych raportów wojewódzkich.

Geografia paliw

Całościowa produkcja paliw w ujęciu „wojewódzkim” prezentuje się następująco:

Interesująca jest biała plama w województwie podlaskim oraz bardzo mała ilość wytwarzanych paliw w województwie opolskim, w którym mieszczą się dwie cementownie. Być może w przyszłości wspólna inwestycja firmy Remondis i Gorażdże zmieni ten stan, a póki co na czele są województwa mazowieckie, śląskie, wielkopolskie i lubelskie.

Przyszłość

Mimo wskazanych powyżej zagrożeń, część producentów z optymizmem patrzy w przyszłość i wierzy w poprawę sytuacji na rynku paliw. Głównym argumentem „za” ma być zwiększające się zapotrzebowanie cementowni oraz modernizacja istniejących elektrociepłowni, które teoretycznie byłyby w stanie przyjąć znacznie więcej paliw RDF niż cementownie. Czy podmioty wykorzystujące paliwa alternatywne w procesach odzysku energii będą przyjmować coraz większe ilości paliw alternatywnych? Zapewne tak, możliwości się zwiększą, ale czy utrzyma się sytuacja, w której za paliwa alternatywne producenci otrzymają wynagrodzenie? Czy cały rynek w kolejnych latach zmieni się diametralnie i za zagospodarowanie paliwa 19 12 10 w piecach cementowni lub elektrociepłowni nikt nie otrzyma już zwrotu, a prodcenci będą musieli wręcz dopłacać do zagospodarowania? Czas pokaże.

Marek Szweda