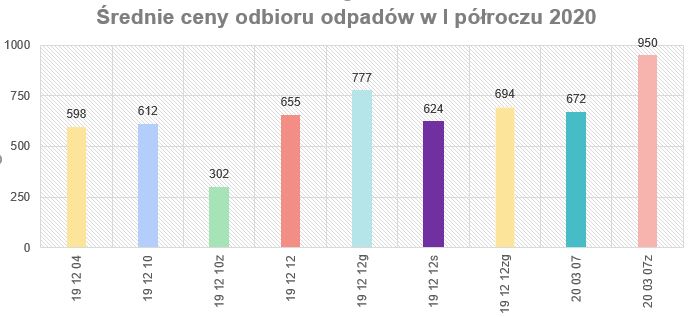

Przeanalizowaliśmy biuletyny informacji publicznej wszystkich instalacji komunalnych z 17 województw pod kątem przetargów związanych z zagospodarowaniem odpadów, organizowanych od października 2019 roku do końca maja 2020. W tym okresie 57 zamawiających przeprowadziło 77 postępowań podzielonych na 128 części, które dotyczyły głównie odpadów o kodach 19 12 04, 19 12 10, 19 12 12, czy 20 03 07. W sumie Instalacje Komunalne w ciągu ostatniego półrocza zapytały o zagospodarowanie 608553,50Mg odpadów. Średnie ceny proponowane przez zamawiających oraz oferentów przedstawiały się następująco:wpDataTable with provided ID not found!gdzie: z – zmielone, g- gabaryt, s-selekty.

19 12 12

Zdecydowana większość zamawiających pyta o zagospodarowanie pozostałości po sortowaniu odpadów komunalnych oraz selektywnej zbiórki w kodzie 19 12 12. Średnia kwota zamawiającego przeznaczona na zadanie wynosi w przeliczeniu 643 zł netto/Mg. W tym samym czasie średnia oferta złożona przez składających oferty wyniosła 655 zł netto/Mg. Jak widać, w dużej mierze budżety zamawiających zostawały przekroczone. Lwia część pytających ze względu na „zmienną morfologię” nie deklaruje w SIWZ, czy opisach przedmiotu zamówienia, żadnych parametrów. Nie dołącza się badań, ani podstawowej charakterystyki. Wydaje się, że takie informacje jak kaloryczność, czy wilgotność powinny być kluczową wskazówką. Oczywiście każdy zamawiający boi się „deklaracji”. Jednak określenie, „potencjału zagospodarowania”, tj. czy wytwarzane odpady nadają się do spalarni, na składowisko, czy jako komponent RDF wydaje się podstawą do przedstawienia oferty.

19 12 10 oraz 19 12 10z

W zamówieniach publicznych pod kodem 19 12 10 kryją się najczęściej odpady j/w, czyli pozostałości po sortowaniu odpadów komunalnych oraz selektywnej zbiórce nazywane przez wielu „komponentami do produkcji RDF”. Ze względu na określenie „przeznaczenia” mamy tu większą pewność co do przedmiotu zamówienia. Są to najczęściej odpady o kaloryczności >16MJ/kg. W związku z powyższym zamawiający liczą tu na niższe ceny ofertowe, jednak rzeczywistość bywa brutalna i przy średniej kwocie zamawiającego 491 zł netto/Mg, przystępujący do przetargów oferują odbiór w kwocie niewiele niższej niż 19 12 12 (612 zł netto/Mg).

Zupełnie inaczej sytuacja wygląda w przypadku gotowego paliwa. Zamawiający najczęściej określają kaloryczność, wilgotność i maksymalny wymiar RDFu. Nie dość, że średnie ceny ofertowe na poziomie 302 zł netto/Mg są poniżej budżetów zamawiających (375 zł netto/Mg), to w postępowaniach startuje najczęściej kilka podmiotów.

20 03 07, 20 03 07zg, 19 12 12g, 19 12 12zg

Gabaryty są problemem dla wielu instalacji, a ich ceny w przetargach oscylują w granicach 700 zł netto/Mg. Jako ciekawostkę należy uznać fakt, iż o ile przy RDF różnice w cenach między odpadem zmielonym, a niezmielonym były znaczne, tak tutaj różnicy nie widać wcale. Być może w przypadkach, w których zapytania dotyczyły zmielonych gabarytów, gdyby nie ich „frakcja”, zainteresowanych do odbioru byłoby mniej lub nie byłoby ich wcale.

COVID, a zamówienia publiczne

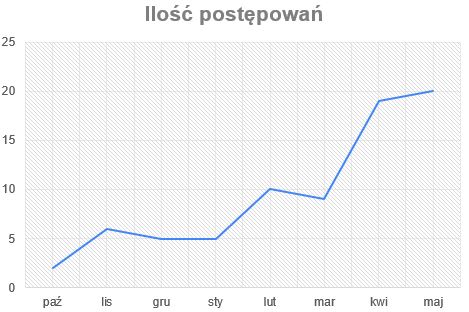

W 2019 roku (i początkiem 2020) wiele Instalacji Komunalnych borykało się z problemem w postaci braku odbiorców/chętnych do złożenia oferty w organizowanych postępowaniach przetargowych. Co ciekawe wraz z pojawieniem się koronawirusa, proponowane ceny (nieznacznie) zmalały, a ilość postępowań i składanych ofert wzrosła:

Można się jedynie domyślać, że wpływ na powyższy fakt, miało kilka czynników:

a) zatrzymanie/ograniczenie produkcji wśród wielu gałęzi przemysłu zmniejszyło ilość wytwarzanych odpadów,

b) zamknięcie granic spowodowało brak możliwości importu odpadów „z zachodu”,

c) producenci RDF z w/w względów zaczęli szukać alternatyw „komunalnych” do wypełniania swoich instalacji,

d) cementownie odczuły zmniejszoną ilość „towaru” na rynku, przez co pozwoliły na zwiększanie dostaw podmiotom, które wcześniej nie miały takich możliwości,

e) zamawiający zostali poinformowani lub „wyczuli” moment i zaczęli organizować przetargi (niektórzy nawet w czasie trwania obecnych postępowań – być może licząc na większe zainteresowanie i/lub niższe ceny).

Niestandardowe rozwiązania

Wśród wszystkich analizowanych zamówień publicznych, zdecydowanie wyróżniła się inicjatywa Miejskiego Zakładu Komunalnego Sp. z o.o. ze Stalowej Woli. Kiedy wszyscy narzekają na brak stabilności MZK próbuje w ramach umowy ramowej zabezpieczyć na 4 lata ceny zagospodarowania 3 frakcji (19 12 10/19 12 12) pochodzących z przetwarzania:

a) odpadów komunalnych (59 000Mg w ciągu 4 lat)

b) selektywnej zbióki (12 000Mg w ciągu 4 lat)

c) gabarytów (14 000Mg w ciągu 4 lat).

Pierwsza umowa ma być podpisana do końca bieżącego roku, natomiast kolejne będą negocjowane w ramach złożonych ofert. Mimo nietypowego rozwiązania, a wręcz niemożliwych do przewidzenia trzyletnich stawek, dzięki elastycznemu podejściu zamawiającego (np. dopuszczenie referencji zarówno na 19 12 10 jak i 19 12 10) do przetargu przystąpiło 4 oferentów. Niestety wśród 9 propozycji cenowych, tylko w 1 pozycji zamawiający zmieścił się w założonym budżecie (cena 500zł netto/Mg za pozostałości z sortowania selektywnej zbiórki). W dniu pisania artykułu nie podano informacji dotyczącej rozstrzygnięcia przetargu.

Na drugim biegunie znajdują się Zamawiający z pomysłami na otrzymanie oferty w postaci jednej(!) stawki za odbiór i zagospodarowanie 21 kodów odpadów. Jednocześnie poza podaniem ilości instalacja nie określa „szczegółowych” informacji dotyczących ile w czasie trwania zamówienia wytworzy opon, tworzyw sztucznych, czy czyściwa. Zdarzają się także sytuacje, gdzie zamawiający dopiero w wyniku zadawanych pytań ujawniają szczegóły, które wydają się kluczowe (np. to czy odpad jest rozdrobniony, czy też nie).

Zestawienie zamówień publicznych

Na bieżąco analizujemy Biuletyny Informacji Publicznej (BIP) wszystkich instalacji komunalnych. Od dnia publikacji niniejszego tekstu wszystkie wyniki postępowań, do których będziemy mieli dostęp, zostaną wprowadzone do naszego zestawienia zamówień publicznych (dostęp po kliknięciu w obrazek):

Podsumowanie

Wszystko wskazuje na to, że dzięki COVID-19 sytuacja Instalacji Komunalnych w kontekście organizowanych przetargów uległa poprawie. Czy taka sytuacja, będzie trwać? Mam wątpliwości. Ze względu na niskie ceny surowców wtórnych, wielu recyklerów i podmiotów sortujących rezygnuje z prowadzenia działalności. Jeżeli ten trend nie zostanie zahamowany, przy rosnącej produkcji przemysłowej, więcej dobrego materiału trafi ponownie do producentów paliw. Wówczas popyt na odpady o gorszych parametrach zmaleje i chętnych do złożenia oferty znajdą tylko instalacje, które w sposób przemyślany i transparentny przeprowadzą swoje postępowania. Kluczem wydaje się analiza „własnego” rynku oraz dialog z potencjalnymi odbiorcami odpadów.

Autor: Marek Szweda (biuro@ibdo.pl)